KOR

KOR ENG

ENGSERVICES

세인은 관세법인의 새로운 패러다임을 열어가고 있습니다.

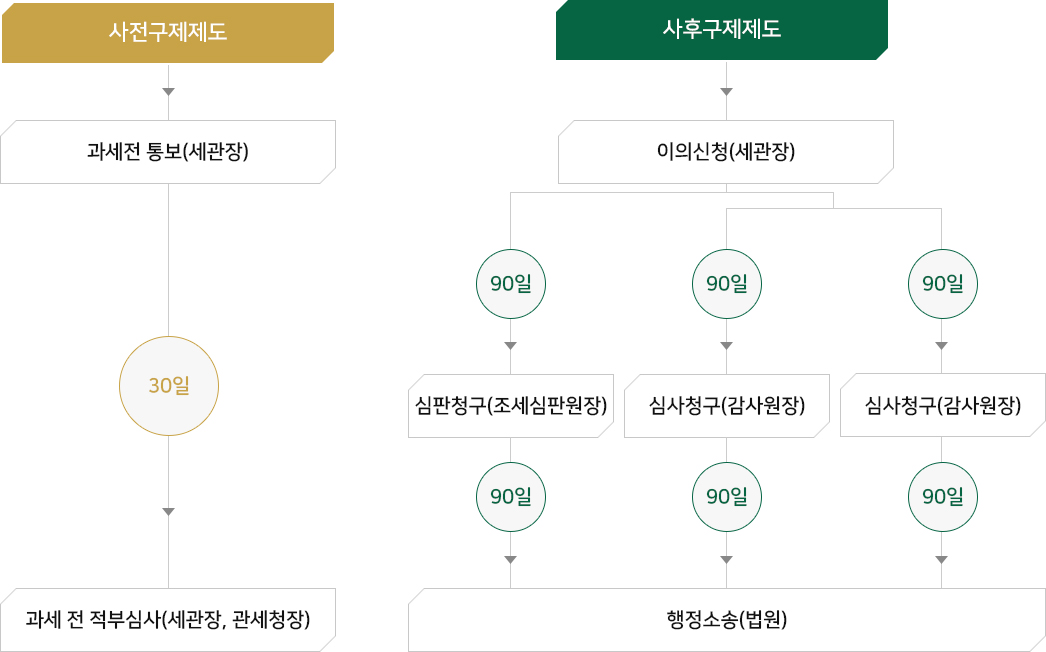

관세쟁송 업무

관세쟁송업무란

세관의 부족세액 추징시 사전에 납세자에게 그 내용을 통지하고 부당한 경우 세관장에게 과세의 적법성 여부를 신청하여 이의신청, 심사청구, 심판청구, 행정소송 등의

절차를 진행하는 것 입니다.

관세쟁송 유형

| 구분 | 내용 |

|---|---|

| 과세 전 적부심사 | 세관의 부족세액 추징시 사전에 납세자에게 그 내용을 통지하고 부당한 경우 세관장에게 과세의 적법성 여부를 신청 |

| 이의신청 | 세관장의 위법, 부당한 처분에 대해 필요한 경우 세관장에게 고지서를 받은 날 또는 처분을 안날로부터 90일내에 신청서를 제출하며 30일내에 결정 |

| 심사청구 | 세관장의 위법, 부당한 처분에 대해 관세청장에게 고지서를 받은 날 또는 처분을 안날로부터 90일내에 신청서를 제출하며 60일내에 결정 |

| 심판청구 | 세관장의 위법, 부당한 처분에 대해 국세심판원장에게 고지서를 받은 날 또는 처분을 안날로부터 90일내에 신청서를 제출하며 90내에 결정 |

| 행정소송 | 심사결정 또는 심판결정 내용을 불복하는 경우 결정서를 받은날부터 90일 내에 행정법원에 행정소송을 제기 |

관세쟁송 절차

COPYRIGHT(C) 2019 SEIN, ALL RIGHT RESERVED.